Дорогое ОСАГО: улучшений нет

Повышение тарифов ОСАГО не улучшило ситуацию с выплатами, а только стало очередным непосильным бременем, считает большинство автомобилистов. Не решилась и проблема с доступностью – страховщики продолжают «зажимать» полисы. Сами автовладельцы, опасаясь еще большего удорожания полиса из-за мелких аварий, все чаще стали решать проблемы без обращения к страховщикам. Выходит, обязательное страхование в своем нынешнем виде не нужно ни клиентам, ни самим страховщикам.

|

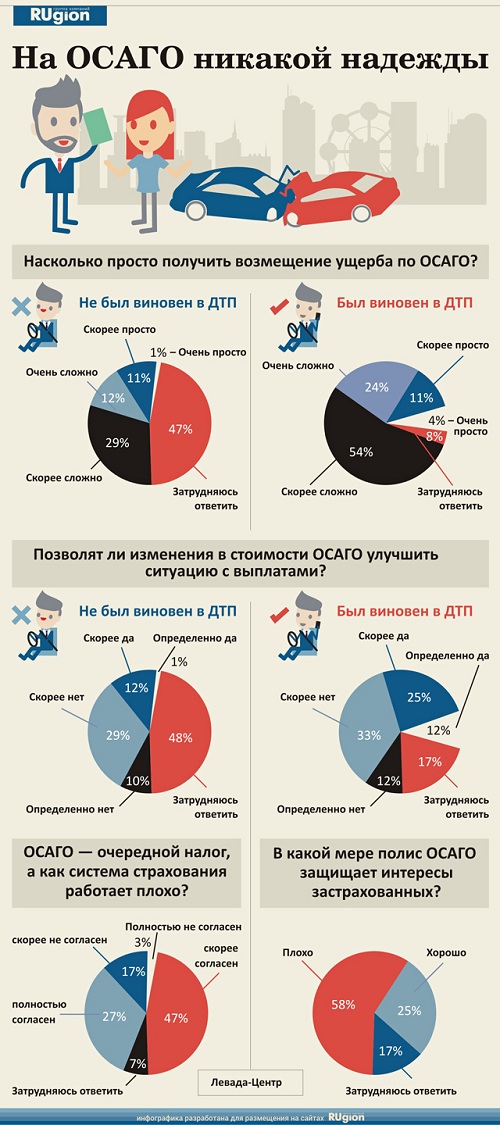

Девять из десяти автомобилистов не видят от новых правил и тарифов ОСАГО ничего, кроме лишних расходов. 74% опрошенных социологами аналитического центра «Левада-Центр» россиян считают, что автогражданка как система страхования работает плохо. 48% тех, кто хотя бы раз попадал в ДТП, утверждает, что получить выплаты по ущербу сложно, а 24% и вовсе заявили, что выбить деньги «очень сложно». Все они уверены, что новые правила выплат ОСАГО никак не улучшили ситуацию. «Машин много бьется, суммы ущерба выше, а страховые стали платить меньше и хуже», – подтверждает генеральный директор ООО «ГлавСтрахКонтроль» Анна Апушкинская.

Несмотря на повышение тарифов, которого так ждали страховщики, покупка автогражданки по-прежнему остается хождением по мукам. «Я объехал несколько страховых. В одной мне насчитали 14,5 тыс. рублей, но продавать полис не спешили – для получения заветной бумаги необходимо было застраховать жизнь, раскошелившись еще на две тысячи рублей, – рассказал автовладелец Константин. – На мой отказ от допуслуги мне ответили, что тогда необходимо пройти предстраховой осмотр авто. Но приехать на него я уже не смогу – действие полиса истекало со дня на день. В другой компании насчитали 12 тысяч, но за полгода. Поскольку сумма денег, которой я располагал, была ограничена, пришлось согласиться. И тут же в компании заявили, что у них нет бланков, и дали список агентов, где можно купить. Когда я приехал по указанному адресу, мне ответили, что о такой страховой компании они не слышали».

Эксперты страхового рынка объясняют, так называемый предстраховой осмотр – не что иное, как законный способ отфутболить клиента. «Страховая имеет право убедиться, что авто существует, и необходимость предстрахового осмотра там объясняют способом борьбы с мошенничеством. На самом деле это способ перенести страхование, – рассказал директор «Агентства страховых услуг» Ярослав Королев. – Клиента записывают на осмотр, который должен состояться в течение месяца, когда подойдет очередь. Автомобилист не хочет или не может ждать и просто идет в другую компанию».

Автомобилисты, бегая из одной страховую в другую, вздыхают: полис ОСАГО нужен только «для галочки». При незначительном ДТП проще не вызывать страховщика, а починить машину за свой счет. В противном случае через год при расчете стоимости полиса им добавят коэффициент за аварийность.

Некоторые предприимчивые граждане пользуются этим и предлагают липовые бланки. Только вот покупать такие не стоит хотя бы потому, что в случае серьезной аварии придется отстегнуть солидную сумму. Да и использовать поддельные бланки тоже нехорошо – докажи потом, что не сам печатал. Кстати, мошенники не чураются и каско, поскольку для некоторых автомобилей стоимость страховки сейчас исчисляется сотнями тысяч рублей. Но если авто куплено в кредит, от каско не отвертеться. «Практически все банки получают вознаграждение от страховых компаний за полис каско, поэтому подделку вычислят в течение месяца, – рассказал источник на страховом рынке. – А некоторые крупные банки не выставляют счета на оплату. Человек предоставляет им поддельное каско, и они принимают».

Чтобы ОСАГО стало доступным

Как же сделать ОСАГО цивилизованной и выгодной для обеих сторон услугой? Ряд страховщиков считает, что автогражданка по-прежнему нуждается в доработках. «В тарифе не был учтен ряд факторов, влияющих на убыточность ОСАГО, в частности, включение утраты товарной стоимости в структуру выплат согласно решению пленума Верховного суда, а также повышение средней стоимости запасных частей, материалов и нормо-часа работ в рамках справочников Единой методики расчета ущерба ТС, – отмечает директор дирекции розничного бизнеса ОСАО «Ингосстрах» Виталий Княгиничев. – Также нельзя забывать о все еще актуальных вопросах с неоднозначной судебной практикой и «бизнесом» недобросовестных автоюристов, которые не могут быть решены только корректировкой тарифа».

Автолюбители считают, что необходимо прекратить навязывание допуслуг, но страховщики продолжат утверждать, что застраховаться от клеща или несчастного случая – дело добровольное. «Естественно, при покупке любого полиса (в том числе полиса ОСАГО) сотрудники компании предлагают клиентам и другие полисы добровольного страхования. Все желающие могут приобрести любой полис страхования из перечня предлагаемых. Приобретать их или нет – решение клиента, – говорит начальник отдела автотранспортного страхования филиала ООО «Росгосстрах» Анна Безганс. – Если страхователя что-то не устраивает в работе того или иного страховщика, он всегда может обратиться к услугам любой другой компании, занимающейся этим видом страхования».

Чтобы автогражданка стала по карману малообеспеченным водителям, Минфин предложил сделать коэффициенты более гибкими. Например, расширить градацию «стаж/возраст» и делать скидку для пожилых водителей.

У российских властей были и более радикальные предложения – отменить ОСАГО вовсе. Но в таком случае, утверждают автоюристы, на дорогах начнется рэкет и прочие беспорядки. Зато можно повлиять на убыточность, взяв под контроль качество подготовки будущих водителей. «Это большой вопрос к нашим автошколам. Иной раз едешь по городу и видишь, как учебная машина, за рулем которой находится ученик автошколы, нарушает ПДД. Инструктор не говорит ни слова, и они продолжают ехать дальше. Это говорит о том, что этот человек, получив права, будет создавать аварийные ситуации на дорогах», – добавила Анна Апушкинская. Также, по ее мнению, необходимо увеличивать штрафы за нарушение правил дорожного движения.

Тем не менее состоявшееся повышение выплат может в скором времени вернуть страховщиков в регионы, считающиеся убыточными. «Мы пересматриваем и возвращаем продажи в тех каналах, на которые были наложены ограничения в связи с высокой убыточностью ОСАГО, – говорит руководитель управления методологии обязательных видов «АльфаСтрахование» Денис Макаров. – С учетом того, что рентабельность в отдельных регионах выровняется из-за вступления в силу новых повышенных тарифов ОСАГО, количество злоупотреблений и различных нарушений точно должно сойти на нет».

Оригинал материала: dengi.116.ru